Samen ondernemen is leuker dan alleen. Je deelt ideeën, opdrachten, verantwoordelijkheid – en als het goed zit ook de successen. Veel duo’s of kleine teams beginnen daarom met een VOF: de vennootschap onder firma. Het voelt laagdrempelig en praktisch: samen een naam, samen een rekening, samen aan de slag.

Maar achter dat “samen” zit ook een juridische realiteit. De VOF is geen rechtspersoon. Dat betekent dat jij en je vennoot niet alleen de winst delen, maar ook de risico’s. En precies daar loopt het in de praktijk nog weleens mis, zeker als er geen duidelijke afspraken zijn of wanneer de VOF op een zakelijk adres of virtueel kantoor wordt ingeschreven.

In dit artikel leggen we uit wat een VOF nu écht is, wanneer die vorm goed past, waar de risico’s zitten en hoe een zakelijk adres hier op een gezonde manier in kan meespelen.

Wat is een VOF precies?

Een VOF – vennootschap onder firma – is een samenwerking tussen twee of meer ondernemers die onder één gezamenlijke naam werken. Je schrijft samen één onderneming in bij de KvK, gebruikt één btw-nummer en één administratie, maar ieder blijft wél gewoon natuurlijke persoon voor de wet.

Je zou het zo kunnen zien: de VOF is het gezamenlijke bord waar alle omzet en kosten over lopen. Jij en je vennoot vullen dat bord met opdrachten, projecten en investeringen. Aan het eind van de rit wordt de winst verdeeld volgens de afspraken die jullie hebben gemaakt.

Belangrijk: de VOF zelf is géén rechtspersoon. Dat betekent dat schuldeisers niet alleen naar “de VOF” kijken, maar direct naar jou en je vennoot als persoon. Dat is tegelijk de kracht (snel, flexibel) én de kwetsbaarheid van deze rechtsvorm.

Voor veel startende duo’s is de VOF een logische eerste stap. Je vermijdt gedoe rond aandelen, statuten en notaris, en kunt gewoon beginnen. Maar hoe eenvoudiger de start, hoe belangrijker het is dat je weet wat je tekent.

Wanneer kies je voor een VOF (en wanneer beter niet)?

Een VOF past vooral bij situaties waarin:

- Je met z’n tweeën of met een klein team gaat samenwerken

- Jullie vergelijkbare inzet en verantwoordelijkheid hebben

- De risico’s overzichtelijk zijn

- Jullie echt een gezamenlijke onderneming willen, niet alleen samen een projectje doen

Typische voorbeelden: een creatief bureau van twee partners, een duobureau in consultancy, een klein technisch bedrijf of een praktijk met meerdere professionals die onder één naam werken.

Wanneer is een VOF minder geschikt?

- Als het risico hoog is (grote contracten, hoge investeringen, kans op schadeclaims)

- Als jullie in de basis geen gelijke draagkracht hebben

- Als één vennoot duidelijk méér inbrengt dan de ander (kapitaal, klanten, expertise)

- Als je al nu weet dat er later investeerders of extra partners moeten instappen

In die gevallen is een BV vaak logischer, omdat je dan kunt werken met aandelen, beperkte aansprakelijkheid en een duidelijkere scheiding tussen privé en zakelijk.

De vuistregel:

Is de samenwerking klein, overzichtelijk en gebaseerd op vertrouwen? Dan kan een VOF prima werken. Wordt het groter, risicovoller of complexer? Dan is een BV het betere gereedschap.

Aansprakelijkheid in een VOF: hoofdelijk, samen en volledig

Hier wordt het serieus. In een VOF ben je hoofdelijk aansprakelijk. Dat betekent:

- Iedere vennoot is voor 100% privé aansprakelijk voor alle schulden van de VOF

- Niet alleen voor “zijn eigen deel”, maar ook voor fouten of schulden van de ander

- Schuldeisers mogen zelf kiezen bij wie ze aankloppen

Als één vennoot een dure fout maakt of een lening afsluit, kan de andere vennoot dus ook vol geraakt worden. Dat klinkt theoretisch, maar in de praktijk is dit precies waar het fout kan lopen.

Daarom kijken partijen zoals banken, leveranciers én domicilieverleners extra scherp naar VOF’s:

- Wie zijn de vennoten?

- Wat doen ze precies?

- Hoe hoog is het risico van de activiteiten?

- Hoe stevig is de onderlinge relatie en organisatie?

Een VOF vraagt dus niet alleen om vertrouwen in elkaar, maar ook om het besef dat je juridisch aan elkaar vast zit. Dat is geen reden om het niet te doen – maar wél een reden om het heel bewust te doen.

De vennootschapsovereenkomst: afspraken zwart op wit

Een VOF kun je juridisch gezien zonder contract starten, maar dat is ongeveer hetzelfde als samen een huis kopen zonder te praten over wie er blijft wonen als het uitgaat. Het kan, maar verstandig is anders.

Een goede vennootschapsovereenkomst regelt onder andere:

- Wie wat inbrengt (geld, uren, netwerk, middelen)

- Hoe de winst wordt verdeeld

- Wie welke beslissingen mag nemen

- Wat er gebeurt bij ziekte, ruzie, wanprestatie of vertrek

- Wat er gebeurt als de VOF stopt (of één vennoot eruit wil)

Je mag veel zelf afspreken, maar dan moet het wél opschreven worden. Niet alleen voor jullie onderling, maar ook voor derden: banken, de Belastingdienst en partijen zoals Staete Vrijdaggevoel zien in zo’n overeenkomst dat de samenwerking doordacht is.

Een VOF zonder overeenkomst draait alleen op vertrouwen. Een VOF mét overeenkomst draait op vertrouwen én structuur. En die combinatie is precies wat je nodig hebt zodra de bedragen groter worden.

Geld en winstverdeling in een VOF

In een VOF kent niemand een salaris zoals in een BV. Er is geen loonadministratie voor de vennoten; er is winst. Die winst wordt vervolgens verdeeld volgens de afspraken in de vennootschapsovereenkomst.

Mogelijkheden:

- 50/50 verdeling

- Verdeling naar rato van inbreng (bijvoorbeeld 70/30)

- Vaste bedragen voor de één, restverdeling voor de ander

- Combinaties met “vaste arbeidsbeloning” plus winstdeling

Hoe je het ook regelt, praktisch betekent het:

- Alle inkomsten en kosten lopen via de VOF

- Onderaan de streep blijft winst over

- Die winst loopt bij elke vennoot als resultaat uit onderneming de privébelasting in

Dat maakt de VOF fiscaal overzichtelijk, maar versterkt ook de onderlinge afhankelijkheid. Als het goed gaat, gaat het voor iedereen goed. Gaat het slecht, dan voelt iedereen het.

Voor ons als aanbieder van een zakelijk adres is die financiële structuur vooral belangrijk omdat we willen zien dat:

- De onderneming realistisch is

- Het risico bij een mogelijke klap niet volledig op één persoon komt

- Vennoten begrijpen waar ze ja tegen zeggen

VOF en zakelijk inschrijfadres / virtueel kantoor

Kan een VOF gebruikmaken van een zakelijk inschrijfadres of virtueel kantoor? Ja, dat kan – mits de activiteiten passen en de structuur helder is.

Goed passende VOF’s zijn bijvoorbeeld:

- Advies- of consultancybureaus (B2B, op afspraak)

- Creatieve bureaus (design, marketing, content)

- Online dienstverleners (software, strategie, coaching op afstand)

In die gevallen is het adres vooral administratief: post, KvK-inschrijving, correspondentie. Er is geen inloop, geen opslag en geen logistiek. Dat sluit goed aan bij een zakelijk adres zoals Staete Vrijdaggevoel dat aanbiedt.

Minder passende VOF’s zijn:

- Webshops met voorraad en retouren op hetzelfde adres

- Detailhandel met afhaal of winkelkarakter

- Activiteiten waarbij klanten of goederen fysiek langskomen

In zo’n situatie wordt een zakelijk inschrijfadres misbruikt als magazijn of winkelvloer – en dat kan simpelweg niet. Daar zijn andere soorten bedrijfsruimte voor.

Bij VOF-aanvragen kijken we dus iets scherper dan bij een eenmanszaak: er zijn meerdere personen betrokken, de aansprakelijkheid is hoger en de structuur verdient extra aandacht.

Praktijkcase 1: Twee adviseurs en één zakelijk inschrijfadres

Stel: twee ervaren consultants besluiten samen verder te gaan als VOF. Ze werken uitsluitend B2B, op afspraak of online. Geen inloop, geen voorraad, geen winkel. Ze wonen in verschillende steden en willen hun privéadres niet in de KvK hebben staan.

Zij kiezen voor:

- Een VOF als rechtsvorm (gezamenlijke naam, gedeelde verantwoordelijkheid)

- Een duidelijke vennootschapsovereenkomst (inbreng, winstverdeling, uittreding)

- Een zakelijk inschrijfadres voor KvK, post en uitstraling

Voor ons is dit een typisch voorbeeld van een VOF die wél past bij een virtueel kantoor. De activiteiten zijn consultancy, het risico is goed inschatbaar, er is geen fysieke component op het adres en de structuur is transparant.

Praktijkcase 2: VOF met webshop en opslag – waarom dat niet werkt

Een andere VOF draait een webshop. De vennoten willen hun privéadres niet gebruiken en denken: “We zetten de VOF wel op een zakelijk postadres en laten daar ook een paar pallets leveren.”

Dat klinkt handig, maar hier gaat het mis.

Wat gebeurt er in de praktijk?

- Vrachtwagens of koeriers leveren pakketten aan het adres

- Klanten sturen retouren naar datzelfde adres

- Er ontstaat feitelijk een magazijn- of logistieke functie

Een zakelijk inschrijfadres is daar niet voor bedoeld. Het is geen opslagruimte, geen distributiecentrum en geen winkel. In zo’n geval is de uitkomst helder: deze aanvraag kan niet worden goedgekeurd. De VOF heeft een andere oplossing nodig, bijvoorbeeld een kleine opslagunit of fulfilmentpartner.

VOF als tussenstap naar BV: wanneer opschalen?

Veel samenwerkingen starten als VOF en groeien later door naar een BV-structuur. De VOF is dan de “proeffase”: je kijkt of de samenwerking werkt, of het model aanslaat en of de verantwoordelijkheden kloppen.

Signalen dat het tijd kan zijn om door te groeien:

- De omzet wordt structureel hoger

- Je sluit grotere contracten of langdurige trajecten

- Je voelt dat de privé-aansprakelijkheid te zwaar begint te wegen

- Er is behoefte aan een duidelijkere scheiding tussen privé en zakelijk

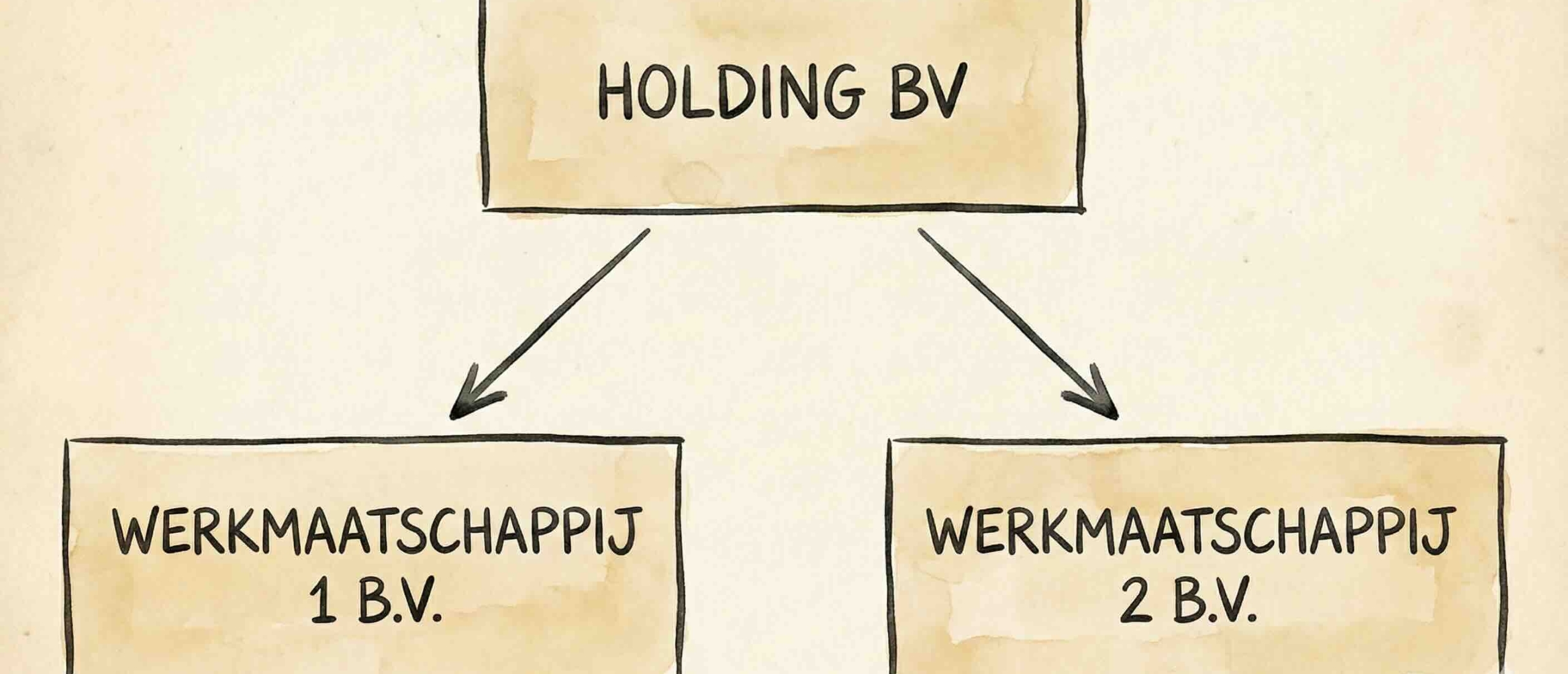

De route kan dan zijn: activiteiten inbrengen in een BV, eventueel met een holding erboven. Het zakelijk adres kan vaak mee verhuizen: waar eerst “VOF X” stond, komt dan “BV Y” op hetzelfde administratieve adres, mits de activiteiten passen.

De kern: de VOF is geen eindstation. Het is een instrument dat je gebruikt zolang het logisch is. Daarna kies je iets anders.

Conclusie: VOF is samenwerken met gedeeld risico

Een VOF is een krachtige vorm voor ondernemers die écht samen willen bouwen. Je deelt de naam, de winst, de verantwoordelijkheid – en ook het risico. Dat maakt de VOF snel en flexibel, maar het vraagt ook volwassenheid: duidelijke afspraken, vertrouwen én realisme over aansprakelijkheid.

Voor het zakelijk inschrijfadres geldt hetzelfde principe: een VOF met schone, administratieve activiteiten past prima bij een virtueel kantoor. Een VOF met opslag, inloop of logistiek niet.

De vraag is dus niet alleen: “Willen wij samen ondernemen?”

De vraag is ook: “Past de VOF én het adres bij de manier waarop wij samen ondernemen?”

Als je dat eerlijk beantwoordt, wordt de VOF geen gok, maar een bewuste keuze.

Veelgestelde vragen over VOF oprichten

Wanneer is een VOF een goede keuze?

Een VOF past vooral wanneer twee of meer ondernemers samen willen werken aan één bedrijf, met gedeelde verantwoordelijkheid en een duidelijk gezamenlijk doel. De risico’s moeten overzichtelijk zijn en de samenwerking moet gebaseerd zijn op vertrouwen.

Wat betekent hoofdelijke aansprakelijkheid in een VOF precies?

Dat elke vennoot voor 100% privé aansprakelijk is voor alle schulden en verplichtingen van de VOF. Niet alleen voor fouten die je zelf maakt, maar ook voor fouten van de andere vennoot. Dit is hét belangrijkste punt om vooraf goed te begrijpen.

Heb je altijd een vennootschapsovereenkomst nodig?

Niet verplicht, wel verstandig. Zonder overeenkomst draait alles op vertrouwen. Met een overeenkomst liggen inbreng, winstverdeling, besluitvorming en exit-regels duidelijk vast. Dit voorkomt conflicten en geeft zekerheid aan derden zoals banken en dienstverleners.

Hoe wordt winst verdeeld in een VOF?

Winst is geen salaris, maar resultaat. Je verdeelt de winst volgens de afspraken in de vennootschapsovereenkomst — 50/50, naar rato van inbreng, of via een combinatie. Elke vennoot geeft zijn deel aan als privé-inkomen in box 1.

Past een VOF bij een zakelijk inschrijfadres of virtueel kantoor?

Ja, als de activiteiten administratief en risicoloos zijn, zoals consultancy, creatieve dienstverlening of online services. VOF’s met voorraad, afhaalpunten of logistiek passen níet bij een zakelijk postadres.

Kun je een VOF omzetten naar een BV?

Ja, veel ondernemers starten als VOF en groeien later door naar een BV-structuur. Dit wordt vaak gedaan zodra de omzet stijgt, risico’s toenemen of professionalisering nodig is.

Hoe zit het met belasting in een VOF?

Een VOF zelf betaalt geen belasting. De vennoten geven elk hun deel van de winst aan volgens hun persoonlijke aangifte. Je behoudt als ondernemer zelfstandigenaftrek en MKB-winstvrijstelling, wat fiscaal aantrekkelijk kan zijn.

Moet ieder van de vennoten apart gescreend worden bij een zakelijk adres?

Ja. Bij een VOF horen meerdere personen bij dezelfde onderneming. Daarom screenen wij elke vennoot afzonderlijk, zowel juridisch als volgens Wwft-richtlijnen.